폐지가 노인들이 수집하는 재활용품의 대명사로 쓰여 '폐지 줍는 노인'을 우리 주위에서 자주보게 됩니다. 한 때는 대한민국에는 이런 폐지를 주워서 생계를 유지하는 노인만 180만 명에 달한다는 통계가 있었습니다.

하지만 중국이 재활용 폐기물 수입을 금지하면서 폐지의 가격은 엄청나게 떨어져 노인들에게 외면 받기 시작했습니다. 더운 여름날 빈 박스를 하루종일 주어 내다판다고 해도 하루에 2만원 남짓한 정도죠.

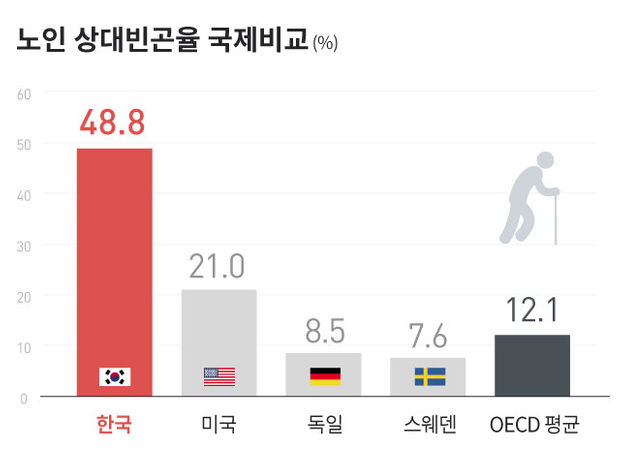

우리나라 66세 이상 은퇴 연령층의 상대적 빈곤율(중위소득 50% 이하)이 경제협력개발기구(OECD) 가입국 중 가장 높은 것으로 나타났습니다. 65세 이상 고령 인구는 812만5,000명에 달하는데 고령자의 절반 정도만 본인의 노후를 준비 중이거나 준비가 되었다는 것이죠. 그런데 이마저도 시간이 지나면서 어떻게 될 지 모르는 상황입니다.

그래서 많은 사람들이 노후에 안정적인 자금을 위해서 여러가지 투자를 하고 있는데요. 그 중 최근에 50만명이 몰릴 정도로 다시 주목을 받고 있는 '국민연금'에 대해 알아보겠습니다.

○ 노후에 용돈된다

국민연금 의무 가입 대상이 아닌데도 자발적으로 가입해 보험료를 내는 사람이 해마다 꾸준히 늘면서 100만명에 다가섰습니다. 특히 의무 가입이 종료되는 만 60세 이후에도 보험료를 계속 내는 임의계속가입자는 2020년 50만명을 넘어서 10년 전의 10배 이상으로 증가했습니다.

연금 고갈 우려 속에서도 결국 믿을 수 있는 노후 대비책은 국민연금밖에 없다는 인식이 반영된 결과로 풀이되고 있습니다.

○ 물가상승률이 반영

개인연금과 비교해 주부들을 유인하는 점은 국민연금이 종신연금으로 65세 이후 평생 월급을 받을 수 있는 데다 수익률이 다른 어떤 상품보다 높다는 데 있습니다.

최대 강점은 매년 물가상승률이 반영된다는 점입니다.

실질가치 보전을 위해 매년 전년도 전국 소비자물가변동률만큼 연금액을 올려 주고 있으며 가입자가 사망하면 유족연금을 지급하는 것도 사적 연금과 다릅니다.

노령연금 수령은

조기연금, 연기연금 선택해야

국민연금을 10년 이상 납부한 가입자는 일정한 연령이 되면 노령연금을 받게 되는데 이 개시연령은 출생연도마다 차이가 있습니다.

1957년생부터 1960년생은 노령연금 개시연령이 62세로, 이미 연금을 지급받고 있거나 수령이 임박한 시기인데 1961~1964년생은 63세, 1965~1968년생은 64세, 1969년 이후 출생자는 65세부터 노령연금을 받을 수 있습니다.

노령연금 개시연령보다 최대 5년 먼저 국민연금을 탈 수도 있고, 최대 5년까지 연금 수령을 미룰 수도 있습니다.

○ 조기연금

연기 연금에는 특별한 자격 요건이 필요 없지만, 조기 연금에는 조건이 있습니다. 최근 3년간의 평균 월 소득이 국민연금 전체 가입자의 평균액을 넘어서는 안 된다는 것입니다. 올해 기준으로는 254만원인데요. 일을 하면서 소득이 계속 발생하는 경우라면 조기연금 대상이 되지 않을 가능성이 있습니다.

조기연금을 받게 되면 원래 받게 되는 금액보다 연금액이 줄어들게 됩니다. 1개월당 0.5%, 연간으로 따지면 6%의 연금이 감액되는 것입니다. 당초 65세에 월 100만원의 연금을 받는 은퇴자가 60세에 조기 연금을 신청했다면 수령액이 70만원으로 줄어드는 것입니다.

○ 연기연금

이와 반대로 연기연금은 연금액이 늘어납니다. 1개월당 0.6%씩, 연간으로 7.2%의 연금이 증액이 되는데 65세에 월 100만원을 받는 은퇴자가 연금 지급시기를 5년 미루게 되면 연금액은 136만원으로 증액됩니다.

연금 개시연령에도 상당한 소득이 발생하는 경우라면 연금 수령을 미루는 게 확실히 유리합니다. 국민연금에는 소득재분배 기능이 있기 때문에 연금 개시 시점에 월 평균 소득이 일정 수준을 넘어가면 당초 정해진 연금액보다 적은 금액이 지급되기 때문입니다.

350~450만원의 월 소득이 있다면 연금 지급액은 5만~15만원 정도로 감액이 됩니. 조기연금과 달리 연기연금은 연금액의 50~90%만 지급을 연기하는 것도 가능합니다.

○ 수령액이 아닌 연금 필요 유무를 봐야

수명이 일정하다고 할 때 조기연금은 연금액이 적은 대신 지급 기간이 길고, 연기연금은 연금액이 많고 지급기간이 더 짧죠. 장수한다면 연기연금이 유리하고 일찍 사망한다면 조기연금이 유리합니다.

하지만 정책상 연기연금이 더 유리하게 설계돼 있는 것이 사실입니다.

연 -6%의 조기연금 감액율과 7.2%의 연기연금 증액율은 지난 2011년에 정해졌습니다. 하지만 2011년보다 금리가 더더 하락했고 평균 수명은 더 길어졌는데 현재 경제상황을 감안하면 당시보다도 조기연금은 손해가, 연기연금은 이득이 더 커졌다고 할 수 있습니다.

○ 1년 빨리 받으면 -6%, 1년 늦게 받으면 +7.2%

숫자상으로 보면 조기연금보다 연기연금이 더 유리하게 보입니다. 하지만 전문가들은 연금 수령액을 떠나 소득 공백기의 대안을 감안해 연금 개시 시점을 선택하라고 조언합니다. 연기연금이 유리하다고 해서 무리를 해서 연금 개시를 미룰 필요가 없다는 것입니다.